La législation et le débat public sur la réduction des émissions de CO2 dans le secteur des transports se sont concentrés presque exclusivement sur l’utilisation des véhicules électriques à batterie (BEVs) à l’échelle nationale. Il existe cependant des domaines d’application pour lesquels ces véhicules ne sont pas une solution appropriée, par exemple pour les longs trajets et le transport de marchandises. En raison de leur haute densité énergétique, les combustibles liquides et gazeux resteront encore longtemps le combustible de choix dans ces régions. C’est particulièrement vrai pour l’Europe, qui restera encore fortement dépendante des importations de sources d’énergie chimiques. Dans l’avenir, certaines de ces sources seront produites dans des régions où les énergies renouvelables sont disponibles en grandes quantités. Les carburants électroniques – des carburants synthétiques fabriqués à partir d’électricité renouvelable et de dioxyde de carbone (CO2) – représentent ici une option très intéressante pour alimenter la mobilité en utilisant un cycle fermé.

RÉDUCTION SIGNIFICATIVE DES ÉMISSIONS DE CO2

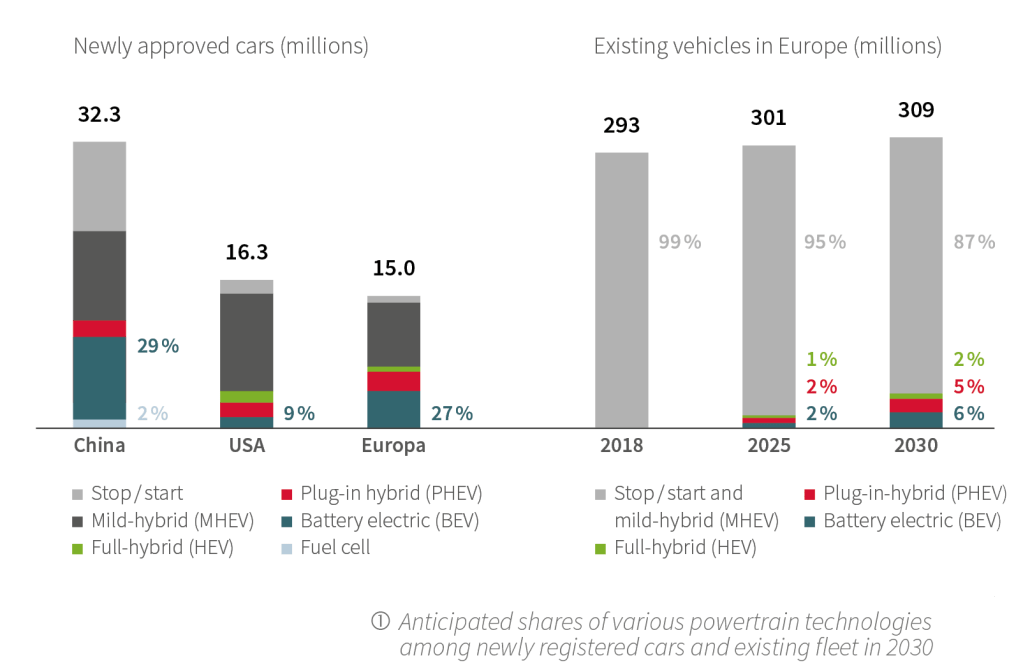

Grâce à l’Accord de Paris et à l’objectif de politique sociale de lutte contre le changement climatique, tous les secteurs se sont engagés à réduire sensiblement leurs émissions de CO2. Le secteur électrique devrait devenir totalement neutre en CO2 d’ici 2050. Le secteur des transports est censé réduire son empreinte carbone d’au moins 80 % par rapport à 1990, et ce malgré un volume de transport en constante augmentation. Toutes les solutions imaginables pour le transport de passagers et de marchandises doivent également être mises en œuvre pour le respect du climat. Le nombre de BEV augmentera en effet considérablement au cours de la prochaine décennie. Toutefois, le niveau de départ est encore relativement bas, les BEV, les véhicules rechargeables et les véhicules d’extension de rayon d’action représentant actuellement environ 2 % des voitures nouvellement immatriculées. Cela correspond à 59 g/km, ce qui équivaut à environ 2,5 l de carburant fossile. S’agissant de la réduction des émissions de gaz à effet de serre dans le secteur des transports privés en particulier, une solution technique apparaît plus souvent que la plupart dans le débat public et médiatique : les BEV. Le nombre de BEV va en effet augmenter au cours de la prochaine décennie. Toutefois, le niveau de départ est encore relativement bas, les BEV et les véhicules rechargeables représentant actuellement environ 2 % des voitures nouvellement immatriculées. La pénétration du BEV sur le marché dépend fortement de divers paramètres juridiques locaux et de subventions gouvernementales, et varie donc considérablement (voir figure 1).

La majorité des voitures vendues en 2030 (près de 90 %) auront encore un moteur à combustion pour diverses raisons. Les raisons qui freinent à l’achat d’un véhicule électriques sont le prix d’achat, l’autonomie limitée, les longs temps de charge et le développement inadéquat de l’infrastructure de charge. En outre, seulement 2,5 à 5 % du parc automobile européen sont remplacés chaque année. Par conséquent, il faudra encore plusieurs années avant que les BEV et les véhicules à pile à combustible aient une importance sur le marché. Il n’est donc pas possible de compter uniquement sur la croissance du parc électrique pour atteindre les objectifs ambitieux en matière de CO2. Au lieu de cela, d’autres technologies efficaces doivent également être utilisées. L’utilisation de carburants synthétiques neutres en CO2 (e-fuels) peut aider à électrifier les groupes motopropulseurs et à améliorer l’efficacité des moteurs à combustion.

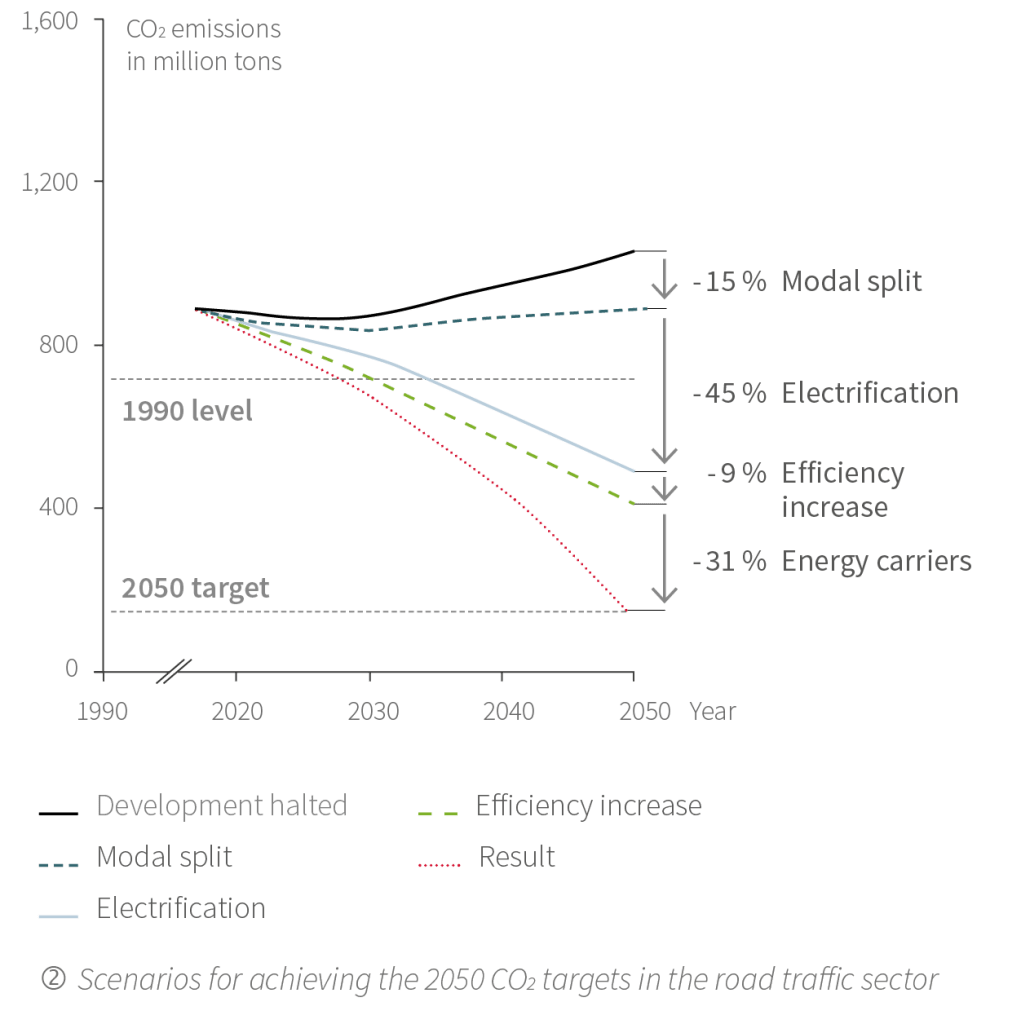

On peut supposer que l’électrification contribuera le plus à la réduction des émissions de CO2. Dans ce contexte, l’électrification signifie non seulement les véhicules purement électriques, mais aussi les véhicules à pile à combustible, les groupes motopropulseurs hybrides à combustion et les groupes véhicules de type « range extender ». Une réduction supplémentaire de 24 % peut être obtenue en augmentant l’efficacité grâce au poids, à la friction et à l’aérodynamique améliorée, ainsi qu’en modifiant la répartition modale (transfert des marchandises sur le rail). Les 31 % restants doivent être couverts par des carburants neutres en CO2, comme le montre la figure 2.

CARBURANTS ALTERNATIFS

D’après la situation énergétique en Europe et en particulier en Allemagne, il est clair que la création d’un système basé à 100% sur l’électricité renouvelable représente un défi majeur. Étant donné que les énergies renouvelables (en particulier en Europe) sont très volatiles et difficiles à stocker, l’expansion du réseau et les capacités de réserve nécessaires pourraient entraîner à l’avenir des coûts d’investissement très élevés. L’objectif d’utiliser 100% d’énergie électrique renouvelable signifie également que l’Allemagne devrait augmenter sa production d’énergie renouvelable d’au moins trois fois par rapport à la production actuelle.

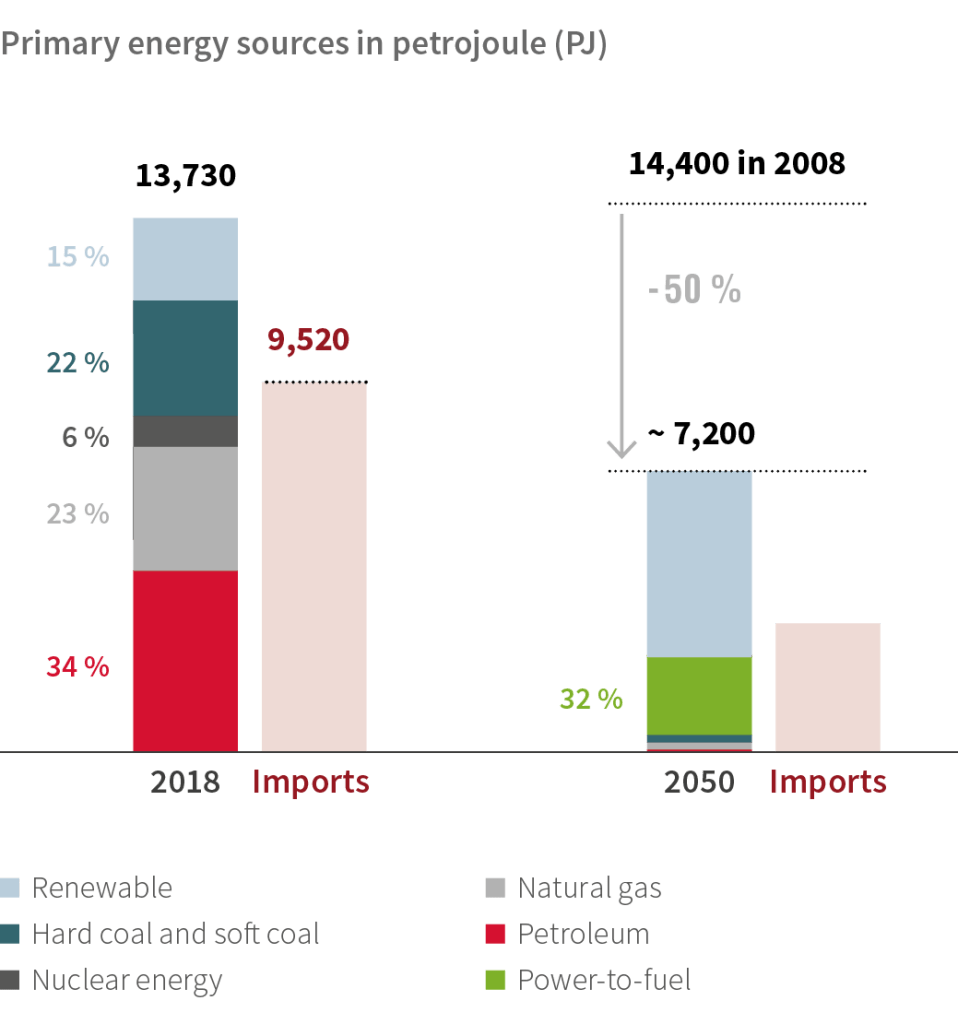

Outre la consommation d’énergie, la demande pour diverses applications industrielles, le chauffage des bâtiments et les réseaux de transport, qui s’élève actuellement à 2 600 TWh par an en Allemagne, est également nettement supérieure. Pour répondre à ces besoins en utilisant de l’énergie renouvelables, l’Allemagne devra commencer par en importer à grande échelle (voir figure 3). Certaines voies de transport étant longues, l’importation directe d’énergie électrique n’est toutefois techniquement possible que dans une certaine mesure. Par conséquent, l’énergie électrique captée à l’étranger à l’aide de l’énergie solaire et éolienne devra être convertie en sources d’énergie chimique au moyen de la conversion de l’énergie en carburant. Dans les régions où les distances entre le site de production et les consommateurs sont plus courtes, l’hydrogène ou le gaz naturel de substitution pourrait également être utilisé comme vecteur et transporté par pipeline. La conversion en méthanol ou même en produits Fischer-Tropsch est une approche plus judicieuse pour les installations de production plus éloignées. Globalement, l’Allemagne doit importer jusqu’à 29 % de ses besoins énergétiques sous forme de Power-to-X (PtX) d’ici 2050.

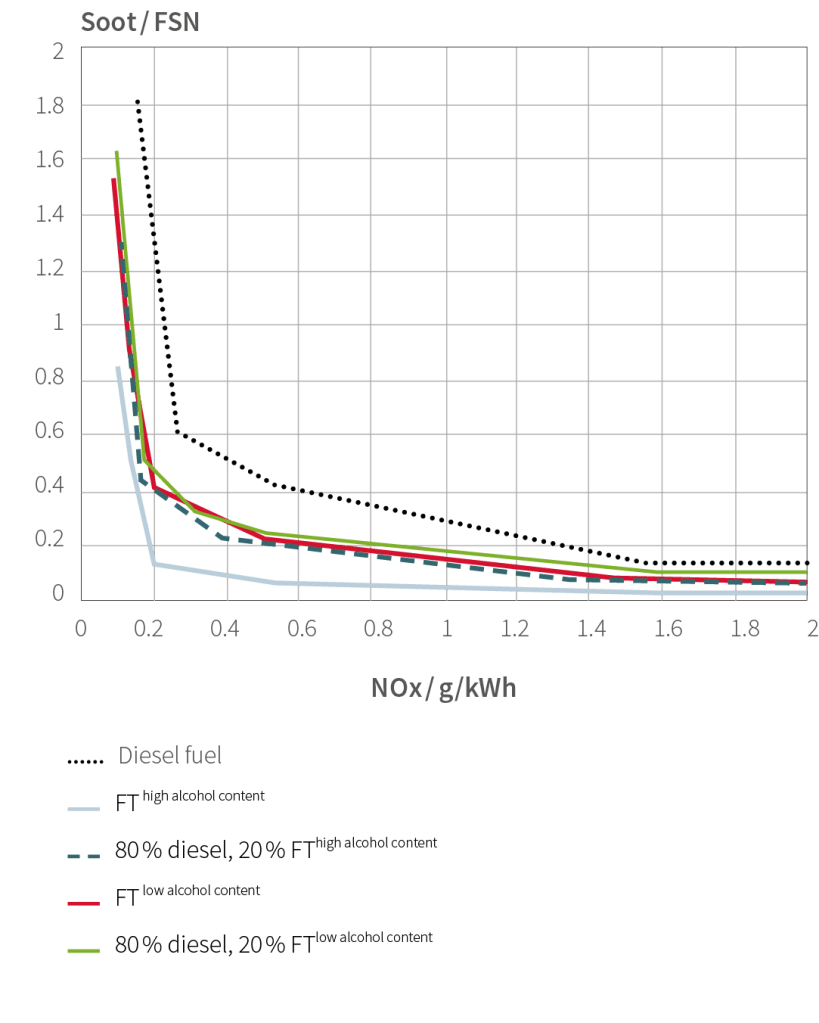

L’utilisation de sources d’énergie neutres en CO2 est le moyen le plus efficace de réduire son empreinte carbone. En tant que carburants d’appoint, ils peuvent également réduire l’empreinte carbone des parcs de véhicules existants. En raison de leurs structures moléculaires, de nombreux carburants PtX potentiels ont des propriétés chimiques et physiques différentes. Les candidats qui répondent le mieux aux critères clés (densité énergétique, disponibilité du carburant et voies de production établies, compatibilité avec le parc existant) sont les carburants Fischer-Tropsch et les alcools à chaîne plus longue pour les moteurs diesel, ainsi que le méthanol à essence (MTG) et le méthanol pour les moteurs essence. Il est possible d’utiliser des carburants Fischer-Tropsch hydroformylés contenant des alcools à chaîne longue et moyenne pour produire un carburant électronique pour moteurs diesel qui est compatible avec la norme EN 590 actuelle et peut donc être mélangé dans le parc existant à tout rapport. Comme le montre la figure 4, ces combustibles permettent également une réduction significative de la suie et/ou des NOx.

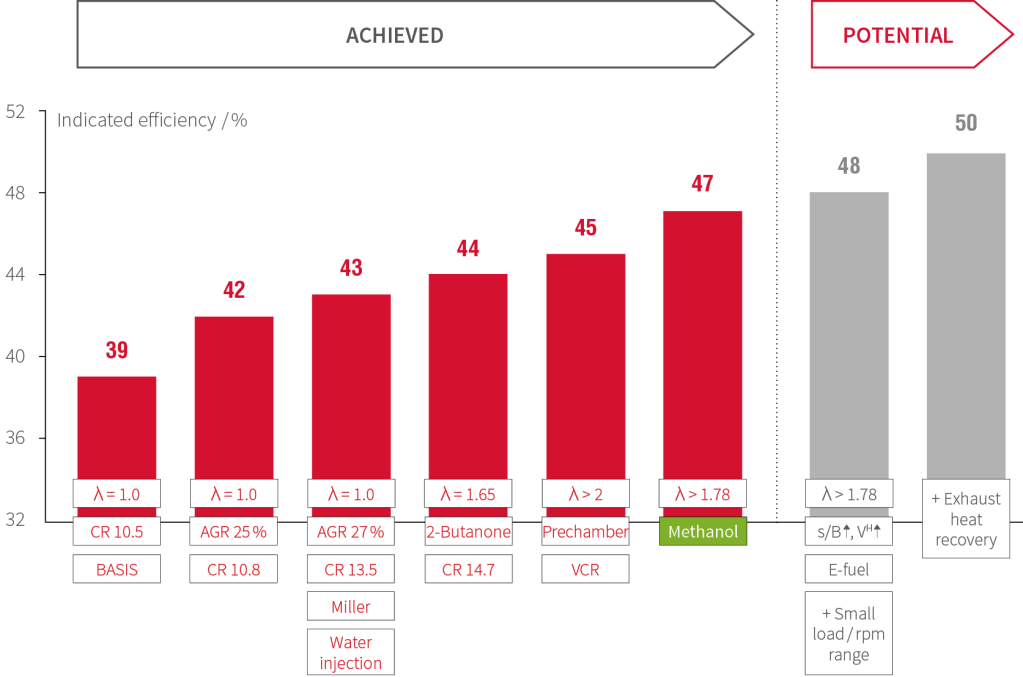

L’éthanol pourrait être un candidat très prometteur pour les moteurs à essence. En 2018, quelque 110 millions de tonnes ont été synthétisées et commercialisées, principalement pour l’industrie chimique. En raison de sa très grande résistance au choc et de ses bonnes caractéristiques de combustion pauvre, le méthanol peut être utilisé pour améliorer considérablement l’efficacité des moteurs à essence. Par conséquent, les carburants électroniques peuvent être utilisés pour obtenir des rendements de réservoir à roue similaires à ceux des véhicules à pile à combustible. La figure 5 montre l’augmentation de l’efficacité des mesures mises en œuvre jusqu’à présent pour les moteurs et la manière dont l’objectif de rendement de 50 % pourrait être atteint à l’avenir.

Certains pays, comme la Chine, encouragent massivement l’utilisation du méthanol. En Europe, la teneur en méthanol de l’essence est actuellement limitée à 3 % v/v dans la norme EN 228, même si la plupart des systèmes d’alimentation sont certifiés jusqu’à 15 % v/v. En plus de son utilisation directe comme carburant, le méthanol est également très bien adapté comme matière première pour d’autres carburants. Par exemple, le procédé de conversion du méthanol en essence (MTG) peut être utilisé pour produire un carburant synthétique équivalent à l’essence qui peut également être mélangé en grandes quantités avec des carburants classiques.

DOMAINES D’APPLICATION DES CARBURANTS ÉLECTRONIQUES

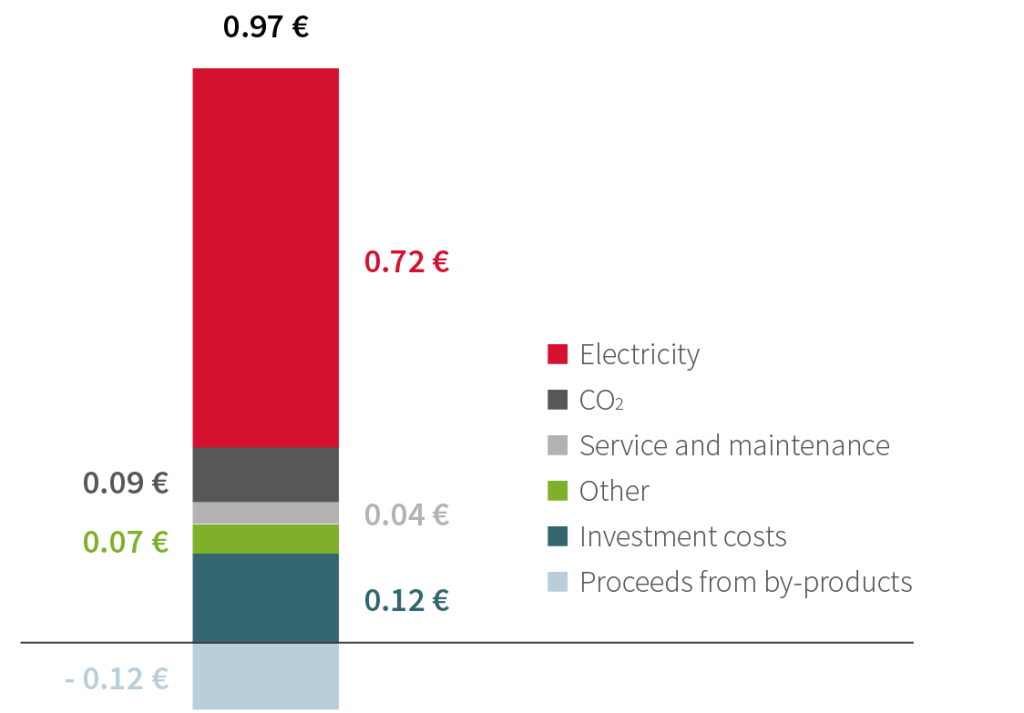

A l’avenir, l’Allemagne dépendra fortement des importations PtX. Toutefois, le coût sera le principal facteur d’expansion des diverses technologies. Étant donné que les circonstances locales ont un impact critique sur la disponibilité des énergies renouvelables, les coûts de synthèse varient également de manière assez importante dans le monde entier. La figure 6 montre dans quelle mesure les coûts de production du combustible dépendent des coûts de l’électricité.

Dans de nombreux pays, par exemple au Moyen-Orient et en Afrique du Nord (MENA), les coûts de synthèse tomberont en dessous de 1 euro/L équivalent diesel d’ici 2030 en raison des faibles tarifs d’électricité. Bien que le potentiel des carburants électroniques ait également fait l’objet de discussions en dehors de l’Europe, aucun plan PtX à grande échelle n’est actuellement en cours d’élaboration car la législation ne reconnaît toujours pas de réduction des émissions de CO2 grâce aux carburants électroniques. En conséquence, les acteurs du marché ne voient toujours pas d’analyse de rentabilisation suffisamment solide pour investir dans les carburants électroniques. Une introduction rapide sur le marché serait possible si une partie prenante tirait profit de la production, de la commercialisation ou de l’utilisation de carburants électroniques. Un système d’échange de certificats pourrait également être introduit pour permettre aux constructeurs automobiles d’acheter du carburant neutre en CO2 et les certificats correspondants. En le mélangeant à l’infrastructure existante, le carburant serait utilisé par tous les clients. Les économies de CO2 résultant de l’utilisation de carburants électroniques seraient alors comptabilisées. Une autre option consisterait à repenser la taxe sur l’énergie en la réduisant pour les sources d’énergie renouvelables et en augmentant progressivement les coûts des émissions de CO2 dues à la combustion d’énergies fossiles. Les parties prenantes concernées pourraient être l’industrie pétrolière ou les constructeurs automobiles. On obtiendrait ainsi un modèle d’entreprise durable avec la sécurité d’investissement.

PERSPECTIVES

Toutes les options techniquement réalisables devront être utilisées pour parvenir à une réduction rapide des émissions de CO2. Toutefois, les groupes motopropulseurs des poids lourds et des véhicules longue distance ne peuvent pas être électrifiés dans la même mesure que les véhicules légers. Le transport de marchandises devra encore recourir à des sources d’énergie chimiques liquides ou gazeuses. En tant que telle, l’Europe dépendra également d’importations substantielles de sources d’énergie chimiques. La comptabilité du Tank-To-Wheel donne actuellement une forte préférence à l’électromobilité – qui contribuera énormément à réduire les émissions de CO2 de la flotte – plutôt qu’aux technologies alternatives. Les carburants électroniques n’ont pas encore été pris en compte dans les émissions du parc automobile. Il est donc urgent de réviser la législation. Il existe plusieurs moyens de rendre les carburants synthétiques plus attrayants, par exemple une taxe sur le CO2 ou le carbone d’origine fossile. Une autre option consiste à comptabiliser les carburants électroniques dans les émissions du parc automobile à l’aide d’un système d’échange de certificats. Quel que soit l’instrument politique utilisé, le carburant synthétique doit absolument être compatible avec la flotte existante afin de pénétrer rapidement le marché.

Article rédigé par Benedikt Heuser, Thorsten Schnorbus, Norbert W. Alt, Michael Wittler et Philipp Wienen. Traduit de l’anglais au français par BH.

Merci d’avoir lu cet article et n’hésitez pas à liker partager ou commenter! Pour plus d’information sur FEV visitez notre site web. A bientôt!